電子帳簿保存法改正 電子取引 電子保存義務化。令和4年(2022年)1月1日、デジタルがスタンダードになった。

- コラム

- ビジネス

令和3年(2021年)電子帳簿保存法改正で、電子取引の取引情報について、「その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置」は、廃止されました。これに伴い、電磁的記録の保存要件も整備され、令和4年(2022年)1月1日から、「電磁的記録保存」が義務化」されました。

新制度に対応するための準備が整っていない事業者も多く、2年間の宥恕措置も発表されておりますが、本稿では、この制度変更に、どのように取り組んでいくべきかについて取り上げます。尚、以降では、電子帳簿保存法を「電帳法」と略します。

1. これまでの電帳法改正は、条件緩和

電子帳簿保存法は、1998年の制定以来、国税関係帳簿、関係書類を電磁的記録等による保存することを容認した法律でした。そして、デジタル技術の進歩等にともない必要要件の緩和がなされてきました。令和3年(2021年)の改正では、「タイムスタンプ」の利用も必須要件ではなくなりました。

2. 電子取引の電子保存義務化は本来の姿

電子帳簿保存法が制定された当初は、紙が原本の時代でした。しかし、今や、殆どの取引情報の元は、電子であり、その取引情報は、多くの場合、ネットからのダウンロード、メールで得ることが多くなってきました。この間、「その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置」で、逆に、紙保存を容認してきたという背景があります。

現在、行われている多くの運用では、電磁的に得られたデータを紙に印刷し、それを保存する。もしくは、さらに、それをスキャニングして、再度、電子化を行うという手法がとられています。費用面から見ると非効率的で、改ざんリスクも高いものでした。そうであれば、電子取引の情報は、紙に置き換えることなく、電子で保存するというのは、自然な流れに見えます。電子保存の「義務化」とは、条件緩和ではなく、厳しくなったと捉えられがちだが、本来の姿に戻しただけと捉えるべきでしょう。

3. 何故、宥恕措置が必要になったのか

「新制度に対応するための準備が整っていない事業者も多いため、2年間の宥恕措置を設けることになった。」について考えてみます。

(1)電子帳簿等保存制度の周知不足

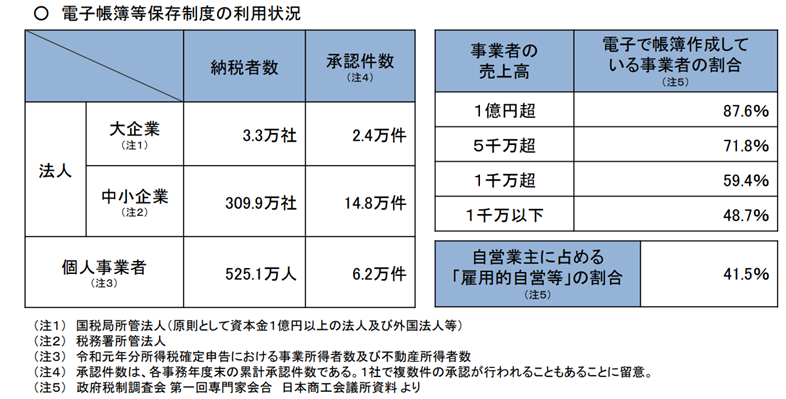

令和2年(2020年)10月の財務省の「電子帳簿保存関係」の説明資料によれば、電子帳簿保存制度の利用状況は下図のようになっています。電子帳簿等保存制度は、大企業では多く利用されている一方、中小企業・個人事業者の利用は低調という状況でした。すなわち、中小企業・個人事業者を中心に、電子帳簿保存法の周知が不十分なまま、施行を開始したことが一因となったと考えます。

(2)利用システムの費用負担

基本要件として、「記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受を行うこと。(訂正・削除に関する要件)」が示されています。事務規定での対応も示されているが、システム的に、この訂正・削除に関する要件が満たされていることが望ましいと考えます。

これまでも、タイムスタンプを利用した電帳法 スキャナー保存、電子取引対応の製品、サービスは提供されていたので、これを利用すれば、済むとも考えられるが、中小企業や個人事業主には費用負担面で厳しい状況であったと考えます。今回、タイムスタンプ使用要件が外れたので、中小企業や個人事業主にも費用負担が、少ないサービス・製品の提供が始まっています。

(3)紙保存から電磁的記録保存への運用切り替え負担

単純に保存するものを紙から電磁的記録に変えるだけなら、もっとスムーズに運用の切り替えができたと考えます。実際のところ、紙保存では、管理が十分でない状態が容認されていたのに、電磁的保存には、適切な管理を求められているという側面があります。事業者の多くが、十分でない管理体制に慣れ親しんでおり、急に、適切な管理を求められても文化・人員面からも困難という実態があります。

例えば、小規模事業者などでは、紙の領収書や請求書をお菓子の空き箱に、貯めこんで、税務申告の季節になると税理士に持ち込むということも多くあります。しかし、電磁的記録のなると電子ファイルを貯めこんでおくだけではなく、属性データの付与行うこと、適宜の登録も必要など追加の運用が必要になど、負担が重くなりました。

4. 世界水準からみた電帳法の訂正・削除に関する要件

記録管理の世界標準として、ISO15489「情報およびドキュメンテーションー記録管理 第1部:概念及び原則」が、2001年に制定されている。その中で、記録に求める完全性を「その内容が完結していて変更されていないことを意味する。」とし、さらに、「記録は,許可のない変更から守られなければならない。記録管理の方針及び手順は,記録作成後どんな追加又は注釈が許されるのか,どのような状況で追加又は注釈が許される場合があるか,だれに追加又は注釈を入れる権限があるのかを定めることが望ましい。どのような追加,注釈又は削除でも,それが明示され追跡可能になっていることが望ましい。」と説明しています。この世界基準からすれば、電帳法の訂正・削除に関する要件は、特段に厳しいものではなく、一般レベルと言えます。

5. 記録管理の世界標準の共有

記録の訂正・削除については、元記録を残すことが原則で、その上で訂正・削除履歴を残さねばなりません。これをしない場合は、「改ざん・隠滅」となります。しかしながら、紙で運用し、人手が介在する限り、森友事件でも明らかなように、改ざん・隠滅を防ぐことは極めて難しいのが実態です。一方、電子技術の進展で一定程度の訂正・削除の要件を実現できるようになってきました。もはや、紙で残すより、電子で残す方が、信頼性が高くなっています。このような観点からは、電帳法 電子取引の訂正・削除の要件が、国内に周知されることで、日本人も世界と共有することになります。

6. 電帳法 電子取引要件を満足する製品・サービス

今、多くの企業、事業者は、電帳法 電子取引要件を満足する製品・サービスを導入したか、調査・検討している段階にあります。この時、便利なのが、市販のソフトウェア及びソフトウェアサービス(以下、「市販のソフトウェア等」といいます。)を対象に、公益社団法人 日本文書情報マネジメント協会(略称JIIMA)が、電帳法要件適合性の確認を行い「認証」する認証制度です。ただし、利用上の留意事項としては、次のようなものがあります。

① あくまでもマニュアルベースのチェックであること、実機での確認等は自社責任である。

② 要件を満たすパターンは複数個ある。自社に必要な要件とあっている確認が必要である。

場合によっては、オーバースペック、アンダースペックの場合もある。特に、タイムスタンプの要否、コスト増加については、確認が望ましい。

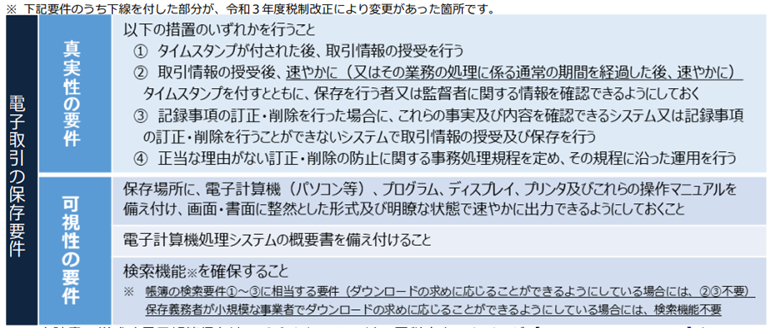

③ 電子取引の保存要件は、以下である。かならずしも、JIIMA認証のような専用システムを使わなくても、汎用システムの組み合わせでも実現可能である。

図 電帳法 電子取引の保存要件

(引用:国税庁 電子帳簿保存法が改正されました パンフレット R03-05(R3.12改訂)

7. 国税庁 電帳法 要件だけを満たせばよいのか

国税庁 電帳法の要件は、あくまでも税務調査をする監督庁の立場から見た要件であること、また、小規模事業者、個人事業主までを対象範囲とするので、要件は最低限に絞られています。結果、不正や改ざん、隠滅などが発覚した時は、厳しいペナルティを課されるという仕掛けです。それゆえ、国税庁 電帳法 要件を満たすだけが、サービス・製品の選定根拠にはなりません。以下に、検討すべき事項について例示します。

① 内部統制、会計監査上 に必要な運用・仕掛け。

② 帳票の効率的な集め方(分散、集中、混在)

③ 国税以外での利用用途

④ インボイス制度

8. デジタルスタンダードの幕開け

電帳法 電子取引に取り組んでいる多くの事業者は次のようなことに、気づき始めています。

・今回の取組みを電帳法の電子取引の証跡管理としてだけ捉えると事業者としてのメリットは少ない。

・一方、これを期に、契約、引き合い、見積もり等も電子化し、これまで、社内で、ばらばらであった業務を連携させることで、大きなメリットが出る。

すなわち、これまで部分最適で、紙運用にも頼っていた状態から、令和4年(2022年)1月1日をもって、「デジタルをスタンダードとする」段階に突入したのです。

9. まとめ

電帳法改正 電子取引 電子保存義務化 施行、インボイス制度により、日本もやっと、紙世界から抜けだし、デジタルがスタンダードになる日を迎えようとしています。デジタルになるとその利用の仕方で、効率性,付加価値が大きく異なります。是非、この機会を捉えて頂ければと存じます。