紙文化からデジタル文化への飛躍は、今がチャンス

- コラム

- デジタル化

電子帳簿保存法の改正で 電子取引データは電子データで保存することが、義務化されました。 事務規定を併用すれば、電子データ保存の要件もそれほど厳しいものではありません。紙での保存の宥恕期間は、2023年12月31日まであるものの、これを期に、社内の紙文化をデジタル文化に切り替えていってはいかがですか。

とは言っても、これまで紙文化に慣れ親しんできた組織が、デジタル文化に移るには、抵抗感があることが常です。今回は、これを克服するための幾つかのアプローチについて紹介いたします。

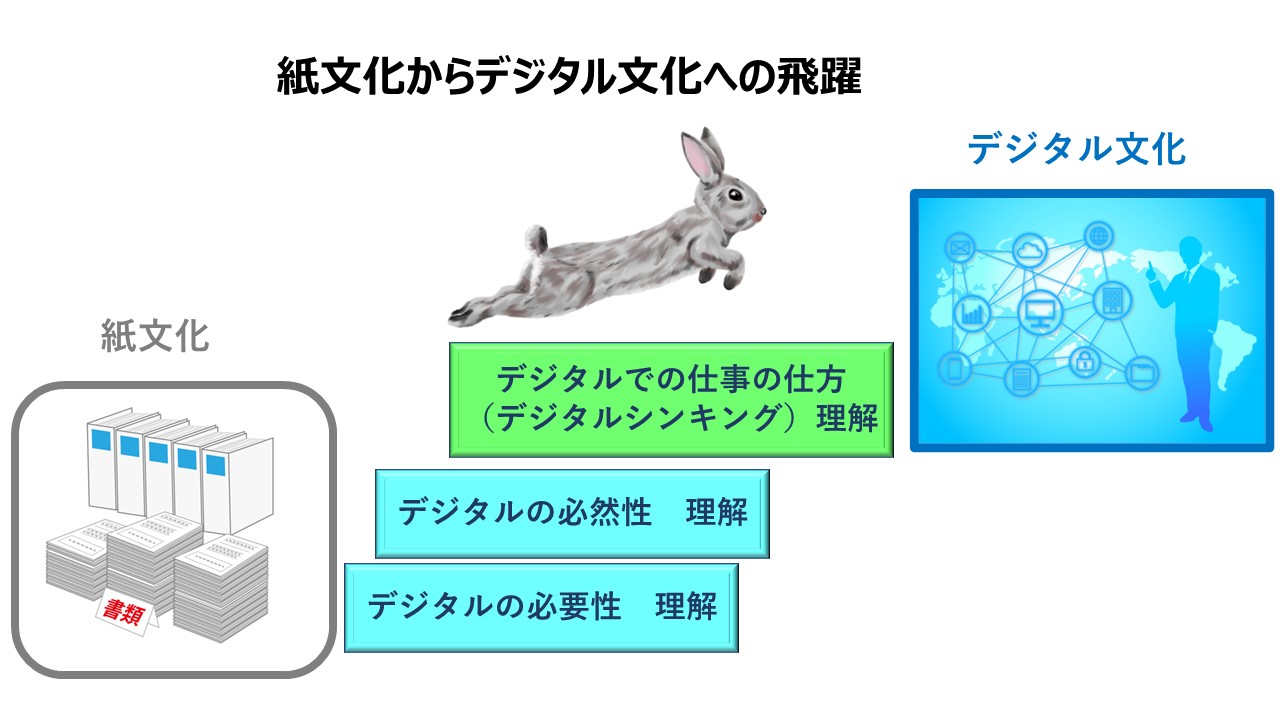

何から取組めばいいのか

「経営トップがデジタル化に舵を切っている。」という宣言は、必要です。しかし、それだけでは、前に進みません。多くの方が、紙文化での仕事の仕方に慣れ親しんでいます。これまでの仕事の仕方を続けることには、心理的な安心感があります。一方、デジタルでの仕事の仕方に慣れていない方には、不安感が大きくなります。まずは、組織にとってのデジタル化の必要性、必然性の理解が必要です。ついで、デジタルでの仕事の仕方(デジタルシンキング)の理解が必要となります。

紙文化で育った世代からすれば、デジタル文化の世界はある意味、異次元なのかも知れません。一方、気がつけば、手許にスマホがあった世代からすれば、デジタル文化の世界は当たり前と映っていると思います。紙文化の世界からデジタル文化への脱却は、今しばらくは、ハードルが高く、飛躍を要する取組みとなると考えます。

デジタル化の必要性・必然性の理解

デジタル化に取り組もうとすると、必ず一定割合で抵抗勢力といわれる方々が出てきます。そんな時、会社として、5年後、10年後の姿を彼らにも想像してもらってはどうでしょうか。

抵抗勢力の方々と今・現在のことを議論しても「困ってない」とか「デジタル化への切り替えコスト」を持ち出し、水かけ論的になり、方向性の合意を得られることは稀です。

一方、5年後、10年後というスパンで考えた場合、いつまでも今の方法を固守し、今後も通用すると唱える方は、まず、いないと思います。どうしてデジタル化が必要になるのか、また、それが必然となるのかを考える時、次の二つの視点から考えてみましょう。

(1) ライバル他社の動向

・ライバル他社が、本格的にデジタル化に転換した時、自社は困らないのか。

困るとしたら、ライバル他社が、デジタル化に転換する時期をいつ頃とみるか。

*ウサギとカメのたとえを出すまでもなく、自社がいくら高い専門能力を持っていたとしても、紙文化で運用を続けるとしたら、ウサギが眠っているのと同じではないでしょうか。そのウサギは、いったい、いつ眠りから覚め、競争に戻るのでしょうか。

(2) お客さまの動向

・お客さまとのお付き合いの中、受発注の関係で、デジタル化を要請された時に、また、クイックレスポンスを要求された時に、自社は困らないか。 困るとしたら、お客さまがデジタル化を要請する時期やクイックレスポンスを要請する時期をいつ頃とみるか。

つまり、現時点の自社中心的な考え方から、お客様の視点や他者の冷静な視点で自社の置かれている立場を考えるのです。場合によっては、既にお客様からは要請されているが、現場で「できないこと」としてお断りしているかもしれません。慎重な確認を要する事項となります。

お客様動向を考える事例として、受注取引を考える

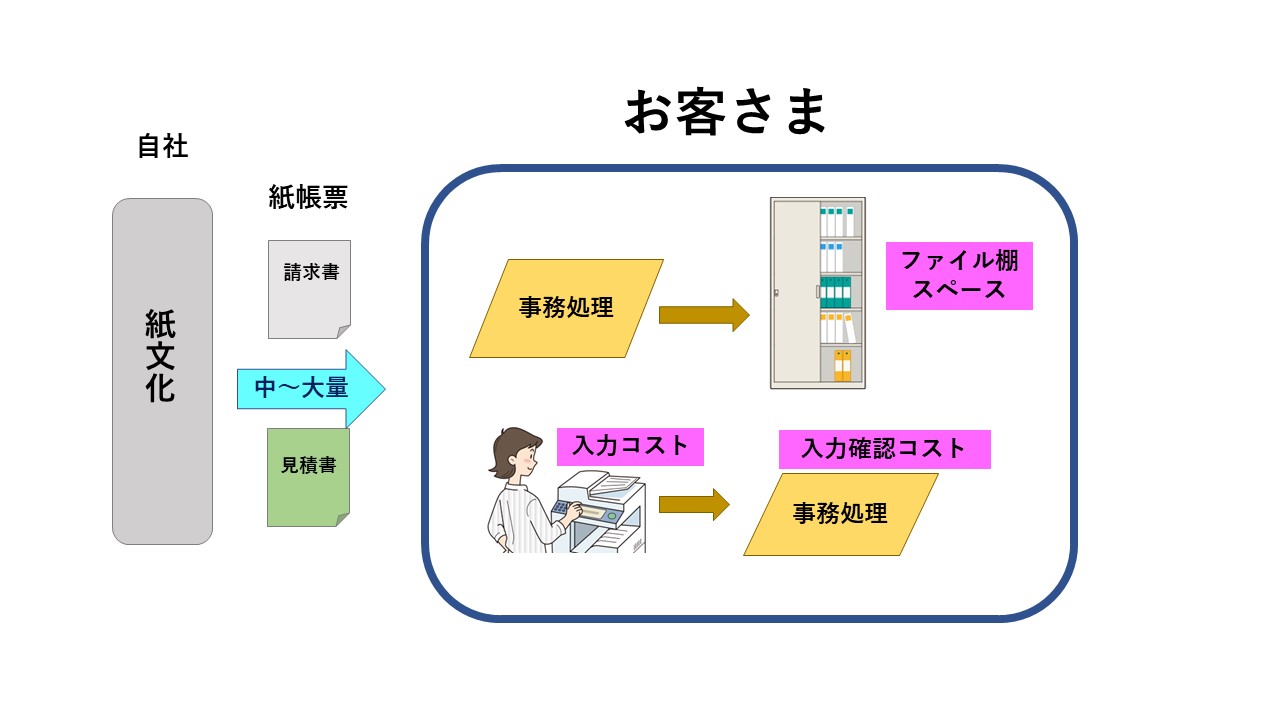

自社から見るとお客様は、発注元(受注先)となります。取引量の大きい中・大規模な事業者は、そもそも取引情報を電子データで保存することを望んでいる場合が多く、今回の電子帳簿保存法改正で電子取引データの保存要件が緩和されたことで、電子データでの保存が進むと予測されます。

(1) 何故、お客様は取引情報の電子データ保存を望むのか

これまでは、見積書や請求書を紙でもらった場合は、お客様は、紙で保存するか、紙をスキャンして電子化して保存することが必要でした。

- 紙での保存は、殆どのお客様で事務所のファイル棚スペースを圧迫することから避けたいものとされていました。特に、都市圏にある事務所では、省スペースが課題であり、ひと昔前は、文書管理のコンサルの大部分が、省スペース、オフィスの機能アップのためのオフィス移転でもありました。

- スキャンする場合は、その入力の工数、コスト、さらには、正しく入力されていることを確認する工数・コストが絡みます。事務所のスペースの縛りはなくなりますが、事務工数・コスト増は、お客さまの悩みの種となります。

自社の事務所や倉庫に余裕がある会社の方については、このようなニーズの理解が不足することも多く、特に留意が必要です。

(2)自社はどのような準備をしておけばよいか

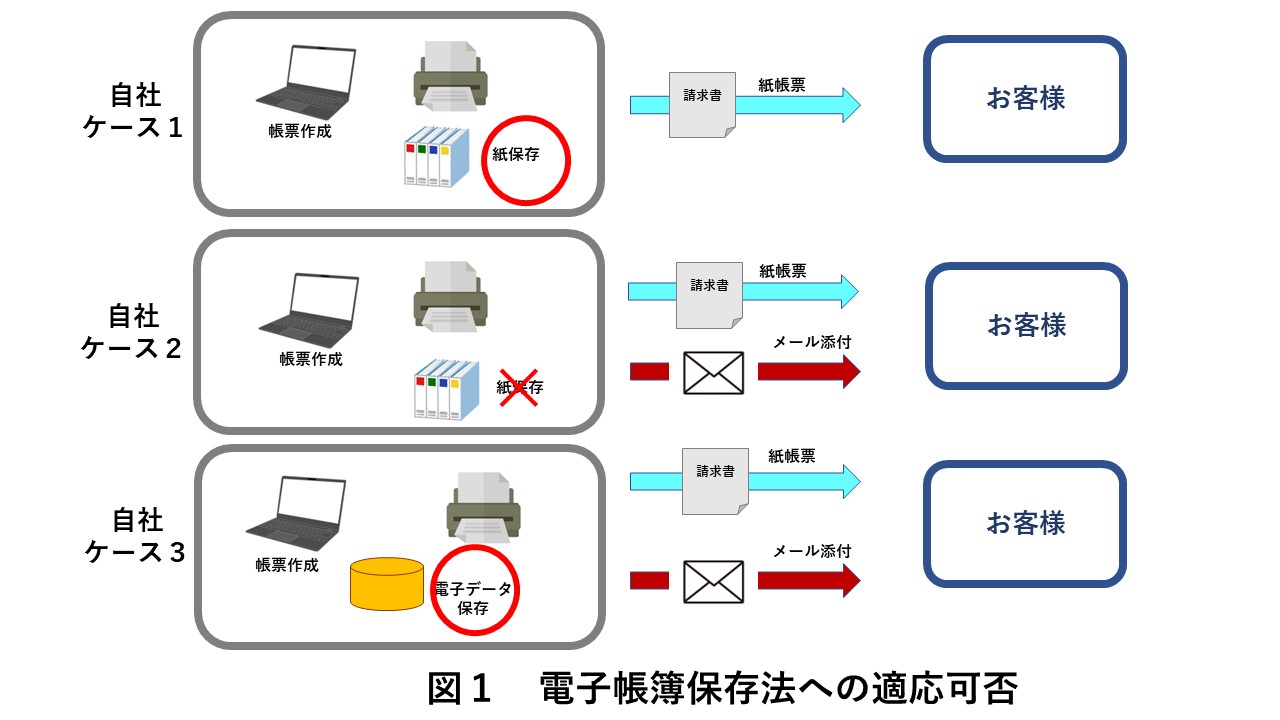

2023年10月以降は、インボイス制度の適用があり、発行した帳票の保存も義務付けられます。もともと電子で作成された請求書や見積書であれば、お客様に、紙で提出しようが、電子データで提供しようが、電子帳簿保存法の改正により、電子データで保存することが許されています。一方、少数であれ、電子データで提供した場合は、その控えは、必ず、電子データで保存することが求められます。

これを電子帳簿保存法への適用可否から整理すると図1のようになります。

ケース1)全てのお客様に請求書、見積書を紙で提出する場合は、請求書や見積書の発行控えを紙で保管することが許されます。

ケース2)お客様に請求書、見積書の正式版を紙または電子取引データで提供する場合は、請求書や見積書の発行控えを紙で保管することは許されません。

ケース3)お客様に請求書、見積書の正式版を紙または電子取引データで提供しますが、請求書や見積書の発行控えを電子データで保管することは許されます。

お客様事情としては、電子取引を望まれるという状況下にあっては、ケース3のように発行控えを電子データで保存することが、柔軟性のある賢明な対応であることがわかります。逆に、ケース1のように、これまでの仕事のやり方を固守し、紙保存を続けるということは、お客様から電子取引データの提供を求められても対応できないことになり、お客様の立場を考慮しない方法であり、お勧めできません。

図1 電子帳簿保存法への適応可否

紙ベースでの仕事の限界

デジタルでの仕事の仕方を理解する前に、紙ベースの仕事の仕方の限界について、おさらい、考察をします。

(1)テレワークへの対応と処理速度

新型コロナ感染症への対策で、実際に、皆さんも体感されましたように、テレワークに対応できません。他にも、文書の処理手続きがデジタルに比べて遅いという課題があります。

(2)記録の基本4要件が人に依存する

記録という視点で考えた場合、その基本である4要件①「真正性」(Authenticity)②「信頼性」(Reliability)③「完全性」(Integrity)④「利用性」(Useability)の実現を人の行動・意識に依存してしまうという弱点があります。

文書管理規則を準備しても、それを運用するのは基本、人となります。どうしても属人的な側面が大きく残ります。そうなると企業文化の影響を色濃く受けることになります。森友事件を例に出すまでもなく、記録を重視して来なかった企業には、高いレベルの真正性、信頼性、完全性を期待できません。

また、多くの日本の企業の活動は、残念ながら記録を重視しているとも考えられません。

(3)網羅性

もう一つ忘れられがちな要因としては、「網羅性」があります。必要な事案は、全て記録してありますか?という投げかけに対する答えが紙文化で実現できていますか。

請求書や見積書を例にすると、単に、その写しをファイルに綴じていくことを業務手順に定めているというだけでは、とても、網羅性を説明できません。ファイルに綴じ忘れてはいないか。だれか、不都合な帳票を抜いてはいないか。

割と簡単な例としては、案件台帳を作成して、そこに発生した案件のリストとして残し、それに対応する帳票を必ず残すことを義務付けます。

しかしながら、所詮、人の手ですること、チェックを何重にも入れても、物理的な管理を強化しても、リストへの登録漏れや、記録の登録漏れは、防ぎきれません。

一方、デジタルの世界では、ワークフローという仕組みがあります。取引の際には、必ず、ワークフローを起票することにし、ワークフロー起票毎に、追番を自動採番するようにしておけば、その記録は確実に作成・保存されます。また、管理追番がないのに、記録だけが、存在することはないです。

つまり、デジタルの世界では、一定レベル以上の品質は、人に依存せず実現できます。

デジタルでの仕事の仕方の理解 ~ワークフローの例~

仕事の仕方をデジタルベースに変えて行くとき、単に、ITツールの使い方だけでなく、デジタルで仕事するとはどういうことかを現場部門の方々に理解して頂くことが重要になります。

デジタル化=ペーパーレスと考える方も多いですが、ペーパーレスは、デジタルでの仕事の仕方の一面を表していますが、あくまでもデジタルでの処理の仕方の一つでしかありません。

デジタルでの仕事の仕方として、見積書をワークフローで承認に変えようとした事例について紹介します。

このケースでは、個別見積りで、通常は部長承認で済むところが、金額の高い場合は、本部長承認までが必要でした。これまでは、紙の見積書で、本部長に対面で説明し、承認を得るという形を取っていました。

その業務をワークフローで、運用しようとした時のことですが、「対面で説明し承認を得ているのに、ワークフローで再度承認を得るのは、2度手間だ。」との反対意見を現場部門から頂きました。現時点では、お客様への見積書提出は、紙のみですが、いずれ電子データでの提出を求められるとお客様ニーズの先回りをしました。しかし、「2度手間だ」とする意見がある以上、ワークフロー化を押し付けるような形は避け、反対者にも理解・共感を得たいと思います。

(1) 何故、ワークフロー承認では、対面での説明ができないと考えてしまうのか

もちろん、ワークフローを使ったからと言って、対面での説明を併用できないことはないのですが、何故、ワークフローを使うと対面での説明ができないと思い込んでしまったのでしょうか。

次のような原因が考えられます。

・ワークフローをスタンプラリーのツールで、回って来たものを、ただ、承認・否認のポチを押すだけのものと捉えている。その背景としては、最近では殆どの会社で、旅費精算や経費精算にワークフローを使っています。旅費精算や経費精算のような簡単な申請のワークフローの場合は、ほぼポチと承認するだけである。そのため、込み入った事案はやはり「紙」で「対面」だとする固定観念が強いのかも知れません。

(2) デジタルの利便性の高さも理解してもらいましょう

・今回見積書の承認の例でいえば、必ずリアルの対面が必要となると、承認者が出張していた場合には、出張から帰るまで待たなければいけないことになります。しかし、デジタルの世界では、いろいろなツールを使って、リアル対面の代替ができます。それらは、状況により使い分ければいいということになります。簡単な確認や説明ならチャットでできますし、WEBミーティングを使えばリアル対面と遜色はありません。

・また、紙の場合は、お客様への見積書送付のための発送作業や見積書控えのファイリングなど、どうしてもかなりの手作業が、後処理として残ってしまいます。

一方、デジタルの場合は、少なくとも発送用、控え用の印刷作業は不要になります。また、仕掛けを組み込んでいけば、後処理の自動化が進みます。

どうでしょうか。紙からデジタルに移行することで、こんな仕事の仕方ができるようになるという価値感、すなわち「デジタルシンキング」を社内で共有できれば、抵抗感も少なく、前向きにデジタル化に取り組めるのではないでしょうか。

まとめ

2023年10月から、いよいよインボイス制度が始まります。インボイス制度では、発行した請求書、 見積書の控えを保存することが求められます。他社との競合、お客様へのよりよいサービスの提供を考えた時、デジタル化は避けられない課題であるだけでなく、そのメリットを生かすことが自社の存続・発展にもつながってきます。令和5年税制改正大綱が発表され、電子帳簿保存法 電子取引の検索要件の緩和が進みました。これらをデジタル化のきっかけとして捉え、デジタルでの仕事の仕方についての社内の理解を進め、デジタル化をより円滑に進めて行きませんか。