”電子帳簿保存法 電子取引 保存要件“を誤解していませんか。

- コラム

- データ管理

電子帳簿保存法が改正され、2022年1月から「電子的に授受した取引情報をデータで保存すること」が、義務付けられています。これに対し、国税庁は、保存要件を定めており、“電子帳簿保存法 電子取引 保存要件”とも呼ばれています。しかしながら、制度の周知が間にあってないとの判断があり、2年間の宥恕(ゆうじょ)期間が設けられ、2023年12月31日までは、紙での保存も認められています。

これまでの電子帳簿保存法 電子帳簿等保存/スキャナー保存が、紙での保存を基本としながら電子データでの保存を認める「容認タイプ」でした。そのため、利用者は、意識高い系の企業が中心でしたが、一方、電子取引 保存は、「義務」であり、中小企業はいうに及ばず個人事業主、フリーランス、高収入の副業者までの幅広い層が対象になっています。

この広がった層にまで、電子帳簿保存法、電子取引保存の理解を進めることは難航し、電子取引保存の義務化すら認知されていない状況が続いています。このような状況下、電子取引データの保存要件として、“電子帳簿保存法 電子取引 保存要件”だけを満たせばよいという雰囲気もあり、今回は、この点に誤解がないか確認してみます。

電子帳簿保存法 電子取引 保存要件とは

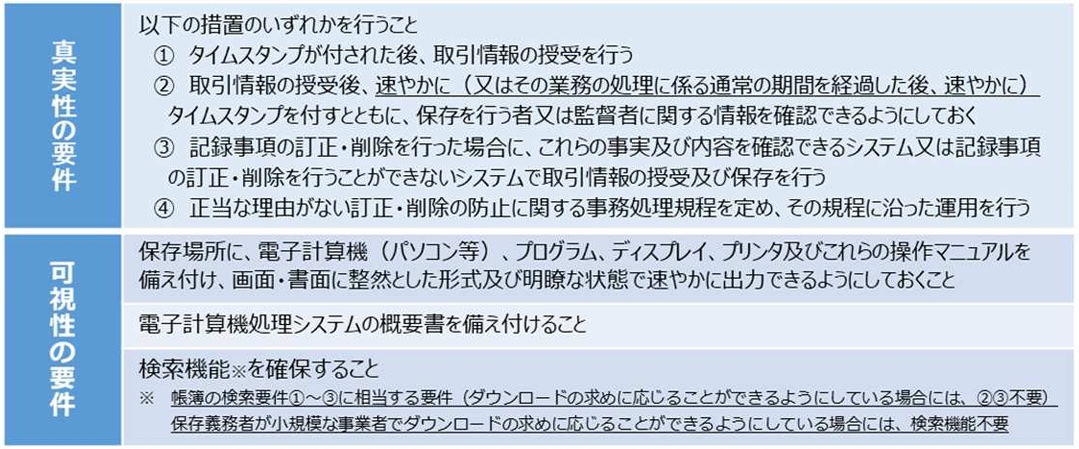

電子帳簿保存法 電子取引 保存要件には、真正性と可視性の要件の二つがあります。

真正性要件では、次のいずれかの措置を行う必要があります。

- タイムスタンプが付された後の授受

- 授受後遅滞なくタイムスタンプを付す

- データの訂正削除を行った場合にその記録が残るシステム 又は訂正削除ができないシステムを利用

- 訂正削除の防止に関する事務処理規程の備付け

可視性の要件では、ディスプレイ、プリンターの備え付けに加え、検索機能が必要とされています。さらに、7年間保存しておくことも求められます。(但し、欠損金の繰越控除を受ける場合、最長10年)

表 電子取引の保存要件(引用:国税庁 電子帳簿保存法 が改訂されました パンフレット)

電子帳簿保存法 電子取引 保存要件についての誤解

「国税庁の指示だから、この通りやっておけば問題ない。」と思っておられる方も多くいらっしゃるのではないでしょうか。実は、そんなことはないのです。つまり、国税庁からみれば、「国税関係書類として認めますよ。」という必要条件であって、この条件を満たさないと、取引があったと認めないということであって、不正のある/なしは、別の観点で調査しますということになります。

まして、各事業者のビジネスがうまく回るかなどという観点はないのです。当たり前といえば、当たり前ではありますが。

これまでの電帳法「電子帳簿等保存」、「スキャナー保存」は、紙保存が原則ですが、電子的な保存も認めますよ。という容認する制度なのです。これに対し 電帳法「電子取引」は、義務の制度になっています。この差は、大きいのです。

容認する制度の場合は、導入事業者は、導入に当たって、かなり慎重に調査、対応してきています。どちらかというと前向きな姿勢で、会社規模が大きいところが、導入の中心でした。

しかしながら、義務となると最低限のことだけやっておこうと考えることも多いです。また、対象者も中小企業はもとより個人事業主、フリーランスと幅が広く、電帳法に関する正しい理解や膨大な一問一答にまで目を通すことまで求めるのは酷といった状況にもあると考えます。

国税庁要件だけでは不足

国税庁の要件(国税帳簿保存法 電子取引 保存条件)だけでは、事業者のビジネスを上手く回して行くには、十分ではないことについて、説明します。

(1)タイムスタンプ

タイムスタンプの機能は、時刻を付した以降での電子ファイルの中身の改ざん(変更・削除)を検知できるというものです。

国税庁の要件では、タイムスタンプさえ付してさえあれば、PCやサーバーで削除が可能な状態で保存しても構わないのです。びっくりですが。単に、PCやサーバーに保存しているだけでは、うっかりファイルを消したり、だれかにファイルを消されたり、フォルダ丸ごと消されてしまうリスクもあります。しかし、国税庁としては、それでも、事業者側が国税関係書類として提示できないだけだから構わないという考え方です。

事業者は、税金を納めることだけを目的にビジネスをしているのではないので、自社のビジネスの観点から言えば、むしろ、帳票等のエビデンスのファイル自体を削除されないことの方が、タイムスタンプ付与以上に重要なことが多いと思います。

(2)データの訂正・取引記録

国税庁の要件では、タイプスタンプを付与すれば、“3.データの訂正削除を行った場合にその記録を残す ”という要件は、不要となります。しかし、ビジネスの実務上は、取引の経緯がわからないようでは取引先に迷惑をかけることがあり、また、相手先から不当な扱いを受ける可能性もあるので、基本的には、データの訂正・削除履歴と取引の関係を明確にして残す必要があります。

電子取引データを電子的に保存することの本質

ビジネス観点から、電子取引データを保存するのに必要なことは何か、その本質について考えてみたいと思います。

決して、電帳法 電子取引 要件 に対応するだけではない筈です。会社内のプロセス、個人事業主やフリーランスならば、自分の行動を電子データで扱い、その証跡を電子的に保存するのに適切な業務プロセスを構築することにあります。

宥恕期間も1年を過ぎようとしていますが、実際に試行を準備、実行している事業者から漏れてくる声は、次のようなものです。「そもそも紙帳票に対する処理が、属人化されたままだった。会社としての業務プロセスの確認やルール作りからやっています。」

つまり、紙での処理は、属人的であったり、部署任せのケースが多く、ルール化されていなかったことに他なりません。

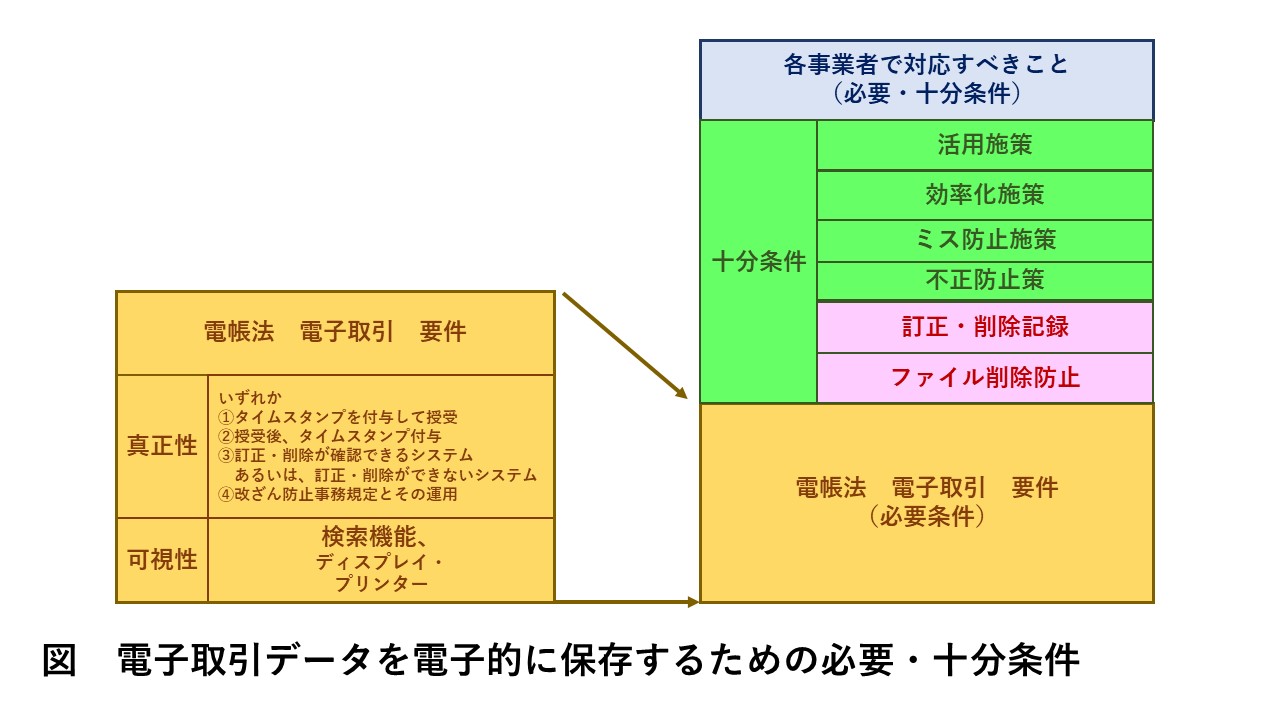

図 電子取引データを電子的に保存するための必要・十分条件

電子取引データを電子的に保存するための必要・十分な条件を上図にまとめました。

- “電帳法 電子取引 要件”は、必要ですが、これだけでは不足です。

- “ファイルを削除されないこと”、“訂正・削除の記録ができること”は各社共通で必要です。

- 各社毎に軽重はあるとは思いますが、必要なこととして、以下の施策があります。

- 不正防止

- ミス防止

- 効率化

- 活用

どうでしょう。国税庁の要件だけでは、不十分であることに気づいて頂けたでしょうか。

インボイス制度開始に間に合わせましょう

2023年10月から、いよいよインボイス制度が始まります。インボイス制度では、発行した請求書、見積もり書の控えを保存することが求められています。

電子ファイルとして、請求書、見積書を発行した場合は、電帳法 電子取引 要件での保存が必要になります。紙で発行した場合も、元データが電子的に発行された場合は、電子ファイルとしての保存が認められています。発行側の業務は、受領側に比べ、業務が多岐に渡らず比較的整理しやすいものです。

これを期に、電子取引データの電子的な保存を始め、業務を効率化しませんか。